Im Workplace Blog schreiben wir über Themen aus der Workplace Law und HR Welt: Wir besprechen wichtige Gerichtsentscheidungen, nehmen uns Glaubenssätze vor, geben praktische Tipps und vieles mehr…

Unser Workplace Blog lebt von Ihren Kommentaren und Feedback. In diesem Sinne freuen wir uns auf den Austausch mit Ihnen!

Scheinselbstständigkeit ist ein Schreckgespenst für viele Unternehmen. Die Problematik ist komplex und durch ein hohes Maß an Einzelfallabhängigkeit geprägt. Vor allem aber sind es die enormen Haftungsrisiken, die die Scheinselbstständigkeit zu einem wichtigen Thema in der Praxis machen. Oft ist den Beteiligten gar nicht bewusst, wie nahe sie der Scheinselbstständigkeit im Geschäftsalltag – gerade in Bereichen mit innovativen Beschäftigungsmodellen – häufig kommen und wie groß die Risiken tatsächlich sind. Daher ist es umso wichtiger, sich über diese Problematik einen kurzen Überblick zu verschaffen, damit rechtliche Risiken erkannt und minimiert werden und damit einem der zentralen HR-Compliance Themen, nämlich der Vermeidung der Scheinselbständigkeit, entgegengetreten werden kann.

Was ist Scheinselbstständigkeit?

Scheinselbstständigkeit liegt vor, wenn ein Auftragnehmer formal als Selbstständiger Dienst- oder Werkleistungen für ein fremdes Unternehmen erbringt, tatsächlich aber abhängig beschäftigt ist. Der Auftragnehmer ist nur dem Schein nach – nicht tatsächlich – selbstständig.

Im Rahmen der (Schein-)Selbstständigkeitsprüfung ist zwischen der arbeits- und sozialrechtlichen (und der steuerrechtlichen) Bewertung zu differenzieren. Im Arbeitsrecht findet eine Abgrenzung nach dem Arbeitnehmerbegriff des § 611a BGB statt. Im Sozialrecht stellt sich hingegen die Frage nach der sozialversicherungspflichtigen Beschäftigung i.S.d. § 7 Abs. 1 SGB IV. Oft führen die Begrifflichkeiten jedoch zum selben Ergebnis, sodass im Folgenden nicht ausdrücklich differenziert wird.

Tatsächlich oder nur scheinbar selbstständig?

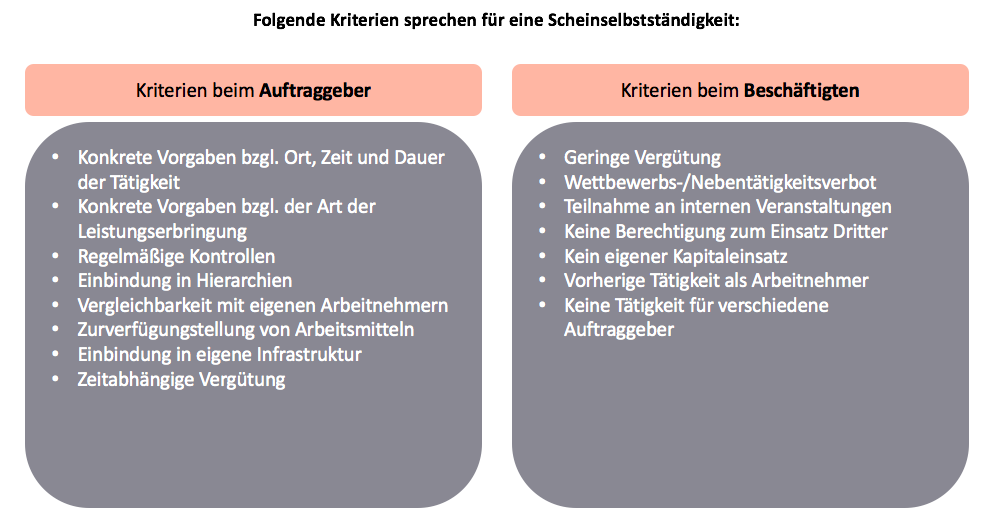

In der Praxis lautet die entscheidende Frage: Ist ein Beschäftigter tatsächlich oder nur scheinbar selbstständig bzw. handelt es sich um einen freien Mitarbeiter oder um einen Arbeitnehmer? Die rechtlichen Konsequenzen dieser Zuordnung könnten gegensätzlicher nicht sein. Dabei gilt es eine Vielzahl von Kriterien zu berücksichtigen und im Rahmen einer Gesamtabwägung die Selbstständigkeit des Beschäftigten zu beurteilen. Scheinselbstständigkeit liegt regelmäßig vor, wenn der Beschäftigte in eine fremde Arbeitsorganisation eingebunden ist und zu einem gewissen Grad dem Weisungsrecht seines Vertragspartners unterliegt. Dieses kann Inhalt, Durchführung, Zeit, Dauer und/oder Ort der Beschäftigung betreffen. Maßgeblich ist eine Gesamtbetrachtung der Beschäftigung anhand der nachfolgenden Kriterien – dabei ist nicht allein die vertragliche Vereinbarung, sondern vor allem die tatsächliche Handhabung entscheidend:

In der Gesamtabwägung kommt es nicht nur darauf an, ob zahlenmäßig mehr Kriterien für eine Scheinselbstständigkeit sprechen, denn den Kriterien kommt im Einzelfall unterschiedliches Gewicht zu. Die Gewichtung variiert je nach Branche und konkreter Tätigkeit, sodass die Betrachtung für jeden einzelnen Beschäftigten gesondert durchzuführen ist.

Angesichts der Vielzahl von Kriterien und der im Einzelfall unterschiedlichen Gewichtung, kann die Einordnung als selbstständige oder unselbstständige Beschäftigung durchaus herausfordernd sein. Dabei gilt es auch die umfassende Rechtsprechung der Arbeits- und Sozialgerichte zu beachten, sodass eine Zuordnung der Beschäftigung einiges an rechtlicher Expertise verlangt.

Weitreichende Haftungsrisiken für den Auftraggeber

Einerseits verläuft oft nur ein schmaler Grat zwischen freier Mitarbeit und Arbeitnehmereigenschaft. Andererseits sind es die enormen Haftungsrisiken, die Scheinselbstständigkeit zu einem Thema von besonderer Brisanz machen:

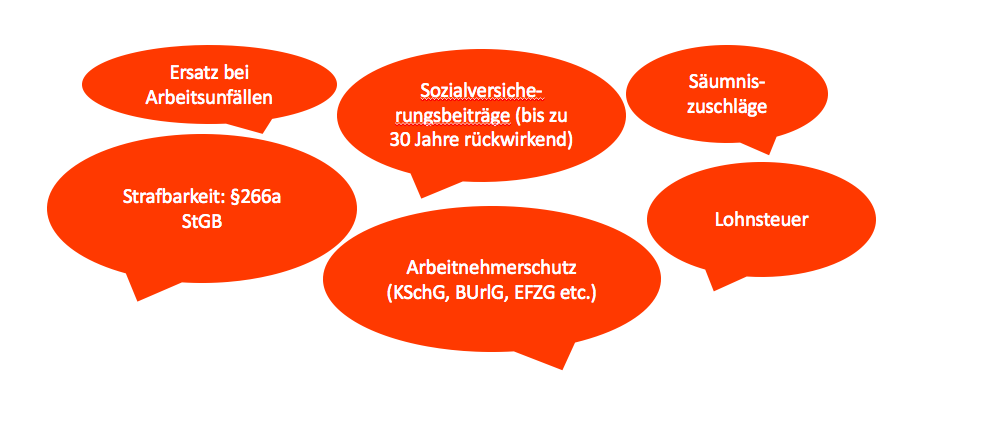

Liegt ein Arbeitsverhältnis vor, gelten sämtliche Arbeitnehmerschutz-Gesetze, wie z.B. das KSchG, das BUrlG, das EFZG und das ArbZG. Häufig wird die Selbstständigkeit auf Veranlassung der Beschäftigten selbst überprüft, wenn diese in den Genuss von Arbeitnehmerschutzrechten kommen wollen, beispielsweise dem Kündigungsschutz. Daher sind Feststellungsverfahren und Streitigkeiten häufig vorprogrammiert, wenn es um bezahlten Urlaub, Krankheit oder die Beendigung der Zusammenarbeit geht.

Stellt sich nachträglich die Sozialversicherungspflichtigkeit der Beschäftigung heraus, so muss der Auftraggeber die Beiträge nachzahlen – bei Vorsatz sogar für die letzten 30 Jahre. Auch nicht abgeführte Steuern sind regelmäßig durch den Auftraggeber nachzuzahlen. Hinzu kommen noch Säumniszuschläge in nicht unerheblicher Höhe.

Ferner drohen dem Auftraggeber sogar straf- und ordnungsrechtliche Konsequenzen (insb. §§ 111 SGB IV, 209 SGB VII). Gem. § 266a StGB droht bis zu 5 Jahre Freiheitsstrafe für die Verantwortlichen.

Kommt es zu Arbeitsunfällen, kann die Berufsgenossenschaft den Auftraggeber für sämtliche Kosten in Regress nehmen. Nicht selten stehen hier Schadenssummen im sechsstelligen Bereich im Raum.

Als einziger Lichtblick bleibt dem Arbeitgeber, dass er gegebenenfalls Teile der Vergütung zurückfordern kann. Das BAG hat zuletzt (Urteil vom 26.06.2019 – 5 AZR 178/18) die Anforderungen für solche Ansprüche gesenkt. Demnach kann der Arbeitgeber im Einzelfall die Differenz zwischen dem für die freie Mitarbeit gezahlten (üblicherweise hohen) Honorar und dem einem Arbeitnehmer zustehenden Lohn zurückfordern. Allerdings bleiben die rechtlichen Hürden für die Geltendmachung solcher Ansprüche hoch, weshalb Rückforderungsansprüche in der Praxis wohl nur in Ausnahmefällen realisierbar sein dürften.

Letztendlich überwiegen die Haftungsrisiken aus der Scheinselbstständigkeit aber deutlich. Neben den mit der Dauer der Beschäftigung wachsenden finanziellen Risiken gilt es eine etwaige Strafbarkeit zu bedenken. Hinzu kommt, dass diese Risiken die Geschäftsführung, wie Geschäftsführer und Vorstände, persönlich treffen, sodass vor allem diese in der Verantwortung stehen. Häufig werden die Risiken jedoch gar nicht erkannt oder auch nicht richtig eingeschätzt. Der Grat zwischen tatsächlicher und scheinbarer Selbstständigkeit ist schmal und die Risiken sind enorm, sodass stets ein sensibler Umgang mit dem Thema gefragt ist.

Sollte nur der Verdacht der Scheinselbstständigkeit im Raum stehen, empfehlen wir Ihnen sofort rechtliche Beratung in Anspruch zu nehmen. Diskretion ist in dieser Angelegenheit von besonderer Wichtigkeit.

Wieso gibt es immer wieder Probleme?

Es gibt verschiedene Erklärungen dafür, dass die Scheinselbstständigkeit für Unternehmen regelmäßig ein Problem darstellt. Einerseits ist die Zusammenarbeit mit selbstständig Beschäftigten für beide Parteien besonders verlockend, da sie viele Vorteile hat. Sie schafft Freiheiten und Gestaltungsmöglichkeiten, die ein Arbeitsverhältnis nicht bietet. Deshalb wird immer wieder auf freie Mitarbeit statt auf ein Arbeitsverhältnis zurückgegriffen.

Andererseits gibt es keine trennscharfen Kriterien, um die selbstständige von der unselbstständigen Beschäftigung zu unterscheiden. Aufgrund der Vielzahl von Abwägungskriterien und deren unterschiedlicher Gewichtung im Einzelfall verbleibt ein gewisses Maß an Rechtsunsicherheit auf dem Gebiet der Scheinselbstständigkeit.

Zu einem geringen Teil ist Scheinselbstständigkeit dort ein Thema, wo Arbeitnehmerschutz bewusst umgangen werden soll. Im weit überwiegenden Teil der Fälle sind es hingegen Nichtwissen und Unachtsamkeit, die Scheinselbstständigkeit regelmäßig zu einem Problem werden lassen. Wir sehen immer wieder, dass Unternehmen mit diesem Thema nicht ausreichend vertraut sind oder die Problematik schlicht unterschätzen. Dieses Phänomen nimmt zu, je komplexer Unternehmensstrukturen werden. Daher sollten vor allem Unternehmen mit komplexen Strukturen und Beschäftigungsmodellen, die Elemente aus freier Mitarbeit und unselbstständiger Beschäftigung vereinen, stets die Scheinselbstständigkeitsproblematik berücksichtigen.

Nachdem die Scheinselbstständigkeit zunächst oft in der IT-Branche ein Thema war, trifft es mittlerweile viele Unternehmen, die innovative Beschäftigungsmodelle erproben und in neue Branchen vorstoßen. Gerade dort sollte besonders sensibel mit dem Thema umgegangen werden.

Das Problem der Scheinselbstständigkeit kann durch verschiedene Ereignisse in einem Unternehmen auftreten. Häufig soll die abhängige Beschäftigung auf Betreiben des Betroffenen selbst festgestellt werden. Anlass ist meist eine Kündigung des freien Mitarbeiterverhältnisses oder die Frage nach Entgeltfortzahlung und Urlaub. In solchen Fällen kann die Scheinselbständigkeit im Rahmen eines Kündigungsschutzprozesses als Vorfrage geklärt werden oder auch noch während der Zusammenarbeit durch die Arbeitsgerichte im Wege einer Statusklage. Auf Antrag des Beschäftigten oder des Auftraggebers kann auch eine Feststellung durch die Krankenkasse erfolgen, sofern diese wegen Zweifeln an der Selbstständigkeit nicht schon selbst ein Feststellungsverfahren eingeleitet hat. Zudem kann auch der Arbeitgeber vorab durch das Finanzamt die Frage der Selbstständigkeit klären lassen. Unabhängig von Beschäftigtem und Auftraggeber kann die Scheinselbstständigkeit aber auch bei einer externen Betriebsprüfung, z.B. durch das Finanzamt, festgestellt werden.

Dies zeigt, dass die Frage nach der Scheinselbstständigkeit in verschiedensten Zusammenhängen aufgeworfen und auf Betreiben vieler Akteure festgestellt werden kann. Dementsprechend ist eine Strategie nach dem Kölner Grundgesetz „Et hät noch immer jot jejange“ – verfehlt.

Risikominimierung

Aus rechtlicher Sicht gibt es verschiedene Wege, um die Risiken der Scheinselbstständigkeit zu minimieren. Zunächst muss das Risiko rechtzeitig erkannt werden. Wird schon bei Ausarbeitung der Beschäftigungsmodelle rechtlich zum Thema Scheinselbstständigkeit beraten, können Haftungsrisiken schon früh vermieden werden.

Zu allererst sollte bei der Vertragsgestaltung die Zusammenarbeit in einer Weise ausgestaltet werden, die einer selbstständigen Beschäftigung entspricht. Es sollte genau darauf geachtet werden, wieweit Inhalt, Ort und Zeit der Tätigkeit durch den Auftraggeber konkretisiert werden können. Auch die Höhe der Vergütung spielt eine Rolle. Allerdings kann man sich nicht aus der Scheinselbstständigkeit durch ein besonders hohes Honorar freikaufen, wie man in Anlehnung an die Rechtsprechung des Bundessozialgerichts meinen könnte.

Entscheidend ist neben der Vertragsgestaltung vor allem die tatsächliche Durchführung des Vertragsverhältnisses. Dementsprechend sollte darauf geachtet werden, dass auch die tatsächliche Handhabung der Zusammenarbeit einer selbstständigen Beschäftigung entspricht.

Daneben gibt es noch verschiedene sozialversicherungsrechtliche Instrumente, um den Risiken der Scheinselbstständigkeit zu begegnen. So kommt neben einer Befreiung von der Rentenversicherung für Existenzgründer eine freiwillige Versicherung oder eine Statusklärung in Betracht.

Festhalten lässt sich, dass es eine Vielzahl von Möglichkeiten gibt, um das Risiko der Scheinselbstständigkeit zu minimieren. Unter Berücksichtigung unternehmerischer Interessen und angesichts der Komplexität ist die Entwicklung von Lösungen allerdings nur für den konkreten Einzelfall ratsam. Jedenfalls sollten Unternehmen ausreichend sensibilisiert sein, um ein Risiko zu erkennen und rechtzeitig rechtliche Beratung in Anspruch nehmen zu können. Eine einfache und kostengünstige Risikoabschätzung kann zunächst mit Hilfe eines, wie von PWWL entwickelten, Legal-Tech-Tools (SV-Status Check) erfolgen. Mit diesem Tool kann in der Basisversion ein Check der wesentlichen Kriterien der Scheinselbständigkeit erfolgen. Im Ergebnis sieht man dann, ob eine Beschäftigung erfolgen kann oder riskant ist. Das Tool kann auch in einer customized Version programmiert werden und geht dann auf wesentlich mehr und speziell auf die Bedürfnisse des Unternehmens zugeschnittene Kriterien ein. Zudem erfolgt eine dokumentierte Auswertung. Es empfiehlt sich also dringend, das Thema Scheinselbstständigkeit von Beginn an in Zusammenarbeit mit Experten anzugehen.

Fazit

Scheinselbstständigkeit bleibt insbesondere aufgrund der großen Risiken für Unternehmen weiter ein Thema von besonderer Bedeutung. Der Grat zwischen tatsächlicher und scheinbarer Selbstständigkeit ist schmal. Von umso größerer Bedeutung ist es, ein Risiko rechtzeitig zu erkennen und richtig einzuschätzen. Jedoch sind die Risiken keinesfalls unbeherrschbar oder unvorhersehbar und können mit der richtigen rechtlichen Beratung unter Begleitung von Legal Tech Tools minimiert und auf das unternehmerische Konzept angepasst werden.

Dr. Jochen Keilich ist spezialisiert auf Umstrukturierungen, Personalabbaumaßnahmen, HR Compliance, Betriebsübergänge sowie Verhandlungen mit Betriebsräten und Gewerkschaften.